22 mrt Let op: gewijzigde termijnen voor de jaarrekening!

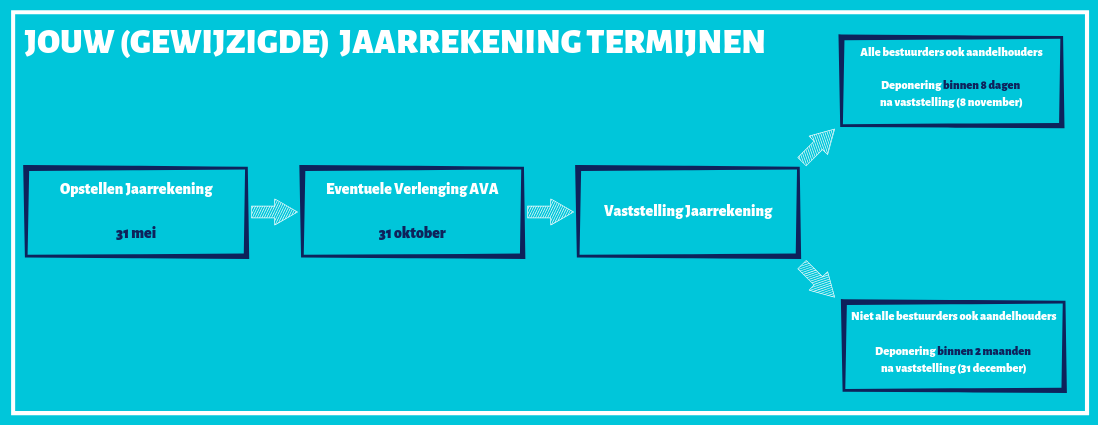

Veel ondernemers hebben het gemist; de termijnen voor het opstellen en deponeren van de jaarrekening zijn korter geworden. Uit artikel 2:101 en 2:210 BW blijkt dat het bestuur van een NV of BV jaarlijks de jaarrekening binnen vijf maanden na afloop van het boekjaar opgesteld dient te hebben. De uiterste termijn hiervoor komt dus neer op 31 mei. De Algemene Vergadering van Aandeelhouders kan deze termijn van vijf maanden eenmaal verlengen met maximaal vijf maanden. 31 oktober wordt dan de uiterste termijn.

De jaarrekening dient dan uiterlijk 31 december te worden gedeponeerd. Om de gevolgen van het niet op tijd deponeren te voorkomen is het uiterst belangrijk om de nieuwe termijnen voor het opstellen, vaststellen en de deponering van de jaarrekening goed in kaart te brengen.

Voor de termijnen van de deponering wordt er onderscheid gemaakt tussen twee categorieën; organisaties waarbij alle aandeelhouders tevens bestuurder zijn en organisaties waarbij niet alle aandeelhouders tevens bestuurders zijn. Voor deze eerste categorie geldt dat, zoals hiervoor al is benoemd, ondertekening en vaststelling samenvallen. Binnen acht dagen na de vaststelling dient de jaarrekening dan gedeponeerd te worden bij de Kamer van Koophandel. (artikel 2:394 lid 1 BW) De uiterste termijn komt dan neer op 8 november.

Indien alle aandeelhouders niet tevens bestuurder zijn, geldt er een termijn van twee maanden voor het vaststellen en het deponeren van de jaarrekening. De uiterste termijn voor de deponering wordt dan 31 december.

Hoewel het deponeren een formaliteit lijkt, is het belangrijk. Niet alleen is het niet tijdig deponeren van de jaarrekening een strafbaar feit, maar bij niet-tijdige deponering staat vast dat het bestuur zijn taak onbehoorlijk heeft vervuld en vormt dit vaststaande onbehoorlijke bestuur een weerlegbaar bewijsvermoeden dat dit een belangrijke oorzaak is van het faillissement. Dat laatste is voor veel ondernemers gelukkig geen zorg omdat er geen aanleiding is om een faillissement te vrezen, maar dingen kunnen nu eenmaal veranderen en het bewijsvermoeden geldt nog enkele jaren.